- 中国平安33亿“买顶”?A股行业龙头频现大手笔回购

- 2019年06月27日来源:21世纪经济报道

提要:6月26日,中国平安买的少,只花费了1.7亿元。但加上这次,公司已合计砸出了32.6亿元,累计回购A股股份数约3827万股。尤其是25日的第四次回购,成交价格更是高达85.38元至88.09元。

6月26日,中国平安买的少,只花费了1.7亿元。

但加上这次,公司已合计砸出了32.6亿元,累计回购A股股份数约3827万股。尤其是25日的第四次回购,成交价格更是高达85.38元至88.09元。

而从股价绝对值来看,当前节点对中国平安并不友好,26日收盘价高达86.4元,几乎是公司2007年上市以来的最高点,难道公司在主动“买顶”?

“抛开回购期限等技术性层面问题,平安的逻辑可能在于对自身未来盈利能力增长的考量。”华西证券策略分析师曹雪峰26日评价称。

持有类似观点的亦不乏买方人士。成都私募人士蒋竞松同日指出,“中国平安一季度归母利润同比增长超过77%,同等体量公司中十分罕见,不排除未来两年公司利润高速释放的可能。”

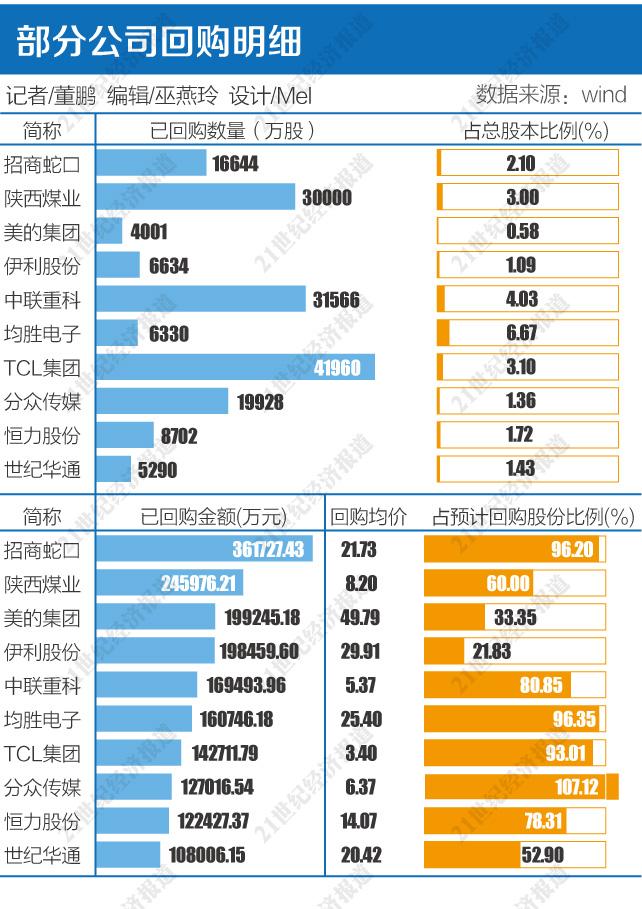

这并非个例,其他行业龙头也在卖力回购。Wind数据显示,6月至今,招商蛇口、美的集团等9家公司回购金额超过10亿元,而去年同期回购金额最高的梦网集团则不过4.33亿元。

上述行业龙头动辄10亿元的手笔,也使得今年6月A股回购总额远远高于2018年同期。

平安“买顶”?

中国平安此次回购,有两点出乎市场预料。其一,动作快,四天砸出31亿元,6月25日一天花费17.21亿元。

但是,市场忽视的是,中国平安是一家利润以千亿计、市值以万亿计的巨无霸。至今年一季度末,公司账面货币资金高达4464.91亿元。

仅以上述百亿回购计划为例,按照回购资金上限和回购价格上限、测算,中国平安此次回购股份数量为9878万股,约占公司总股本的0.54%。

其二,价格高,迄今四次回购最低价79.85元、最高价88.09元,而公司上市以来的最高价88.56元就出现在这期间,难道公司这是主动“买顶”?

或许,在中国平安看来,88.56元并非顶部。公司今年3月发布的回购方案,所给出的回购价格上限更是高达101.24元/股,明显高于当前股价。

为何中国平安如此高看自己?事实上,年初至今,其股价累计涨幅已达56.22%。

“一个细节是,中国平安2018年归母利润超过千亿后,今年一季度仍然能够保持77%的增速,难得。”蒋竞松称,公司近三年利润增长十分稳定,在市场、利润加速向行业龙头集中的背景下,未来两三年可能会进入高速释放利润的阶段。

受益于业绩的不断增长,中国平安获得了非常明显的估值优势。若按照一季度2.55元的每股收益计算,年化每股收益达10.2元,当前估值亦不过8.47倍。

更为重要的是,中国平安有望迎来“外援”支持。

在蒋竞松看来,中国平安这类个股属于买方长期配置品种,公募持股常年维持在公司流通盘的6%左右,当前又是外资集中进入A股的一年,会通过指数型基金等形式加大对低估值蓝筹股的配置力度,而中国平安则是买方的必配品种。

他认为,与2018年相比,今年资金可投领域不多,而中国平安自身现金流充足,在无法投向收益率更高的资产时,这才选择回购公司股份用于员工持股,“这种方式,明显是为了赚未来几年的钱。”

中国平安联席CEO陈心颖早前回应回购原因时,亦表达了类似观点,“来做这个回购不是说现金没地方放,一直以来,我们觉得股份还是有很多长期增长的空间……我觉得(平安的回购)是符合市场和自己的计划的。”

行业龙头密集出手

“今年的回购此前已经完成,主要用于发债和员工持股。个人认为,公司选择的时间点一直都不错。”国内一细分行业龙头人士与记者交流时作出如上反馈。

该公司上一次回购选择的节点是2015年,彼时参与持股的员工曾经获得数倍以上的浮盈。

21世纪经济报道记者注意到,相比于2018年同期,今年出手回购的上市公司,多集中在了各个行业龙头身上。

Wind数据显示,年内实施回购的A股上市公司中,招商蛇口已回购36.17亿元,陕西煤业(601225.SH)已回购24.6亿元,美的集团回购19.92亿元,伊利股份(600887.SH)已回购19.85亿元。

此外,还包括了中联重科(000157.SZ)、TCL集团(000100.SZ)……清一色的行业龙头。

“前两年上市公司回购多为被动,出于稳定股价、解除大股东质押风险目的,但由于很多公司自身并不具备回购能力,所以出现不少爽约的案例。”曹雪峰称。

而今年则是上述行业龙头的主动回购,加上自身体量大、现金流宽裕,出手动辄就是10亿元起步,这使今年A股的回购总额要远远高于2018年同期。

这也与前述蒋竞松提及的观点保持了一致。无论是产业角度,还是二级市场博弈层面,资源向行业龙头集中的趋势仍未结束,“存量”争夺时代,强者恒强。

容易忽视的一点是,上市公司从制订回购方案到提交股东大会审议,再到实施过程中需要避开定期报告发布等敏感期,回购操作时间并不算多,一遇到达到回购标准的价位时便会迅速出手。

这才有了中国平安从6月18日开始,几乎每个交易日都在回购的一幕。

“信号意义大于实质意义,即便是中国平安100亿规模的回购,也难以对其产生较大影响,更多是向外界传递看好公司未来的信心。”曹雪峰指出。

不过,向二级市场传递出看涨的信号,就已经足够。

以Wind股票回购指数(追踪最近6个月发布回购计划的公司)为例,年初至今,累计涨幅为25.42%,同期中证1000指数涨幅则仅为20.8%。个股走势差异不谈,跑赢整体市场似乎不成问题。

至于,下一步是否会因外资配置对各行业龙头带来增量,则需要时间来检验。